生命保険の確認

私たちの生活にはさまざまなリスクが存在します。

しかし、すべてのリスクを保険で対処する必要はありません。

保険に頼るべきリスクは、発生頻度は低いが、万一発生したら損害が大きいものです。

また、保険はその目的に応じて3つに分類されます。

・収入の保証(生命保険、所得補償保険)

・損失の補てん(火災保険、家財保険、医療保険)

・責任の賠償(自動車保険、各種賠償責任保険)

この中で、生命保険は稼ぎ手が亡くなった際に家計を支えてくれるとても大切な保険です。

ファイナンシャルプランニングを構築するのであれば、最初に生命保険をチェックして下さい。

まだ資産が作れていない状態でありながら無保険でいるのはとても危険です。

せっかく築き上げた資産が一瞬で吹っ飛んでしまうような事態は避けないといけません。

逆に、支払える保険料だけを意識して保険に加入している人も要注意です。

生命保険の保険料は高額です。

1か月分の食費以上の金額を支払っているケースも少なくありません。

現在加入している生命保険に無駄な掛け方をしているものがないかチェックして下さい。

削減できたお金は運用する

生命保険に月々10万円を支払っている家庭は少ないでしょう。

しかし、生命保険以外においても無駄を省いていけば、いくらかは家計の支出を削減することが出来るはずです。

これに、収入を増やす作業に取り組んでいけば月々10万円を運用に回すということはさほど難しいことではありません。

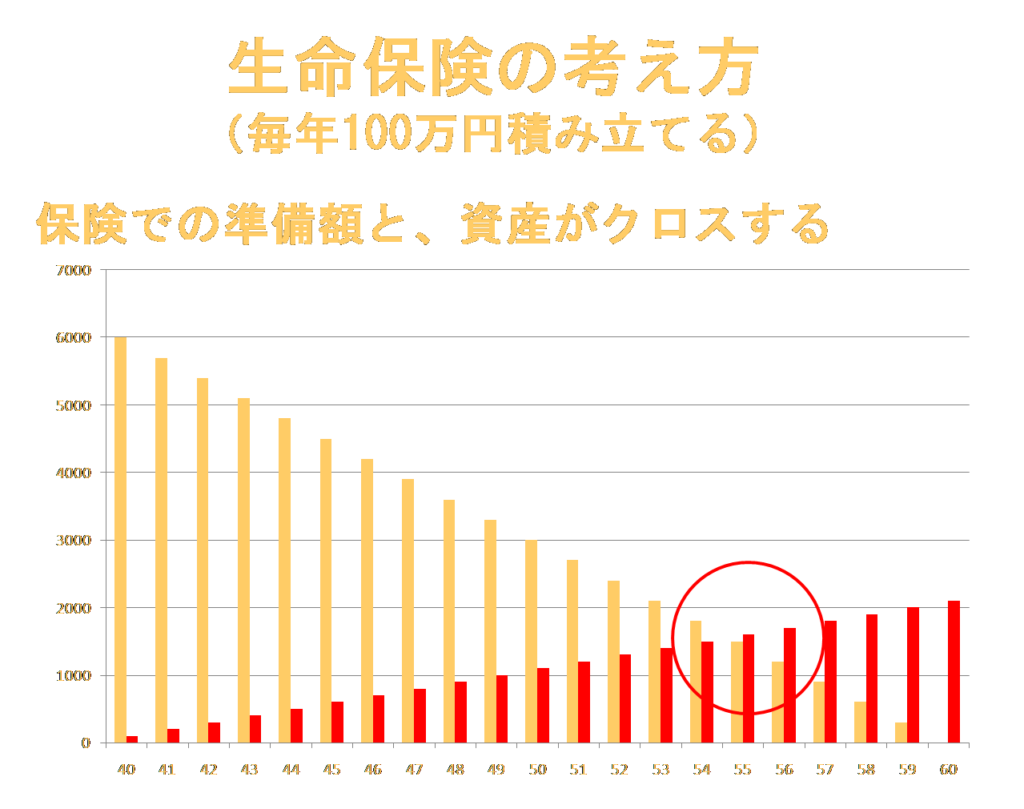

ここでは計算や作図の関係から、毎年100万円を積み立てるというモデルを設定しました。

資産が出来たら保険は不要!

40歳・年収500万円の方が60歳まで働くというモデルにおいて、生命保険で準備する必要保障額は、6,000万円でスタートして毎年300万円ずつ逓減していきます。

ここで毎年100万円を積み立てていくと、55歳の時点で資産が必要保障額を超えてくることが分かります。

これは、万一のことがあっても保険に頼ることなく、自分の資産で対処できるということです。

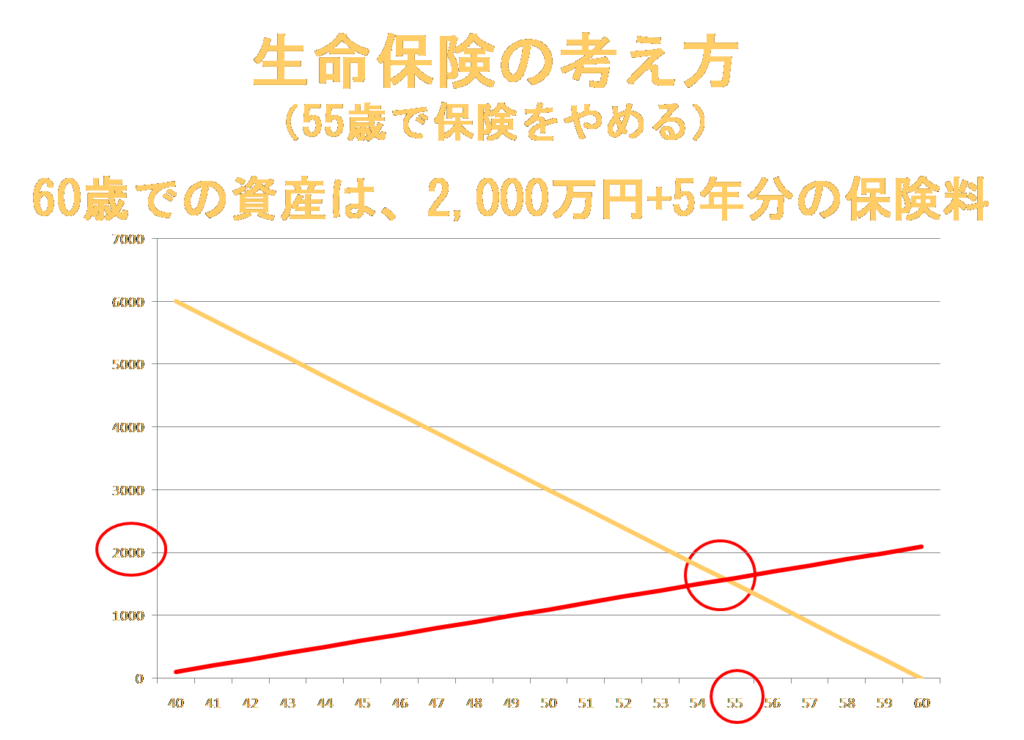

つまり、55歳で保険をやめることができるということです。

そして、このまま60歳まで100万円を積み立てていくと、1,500万円の積み立て金と5年分の保険料が資産として出来上がります。

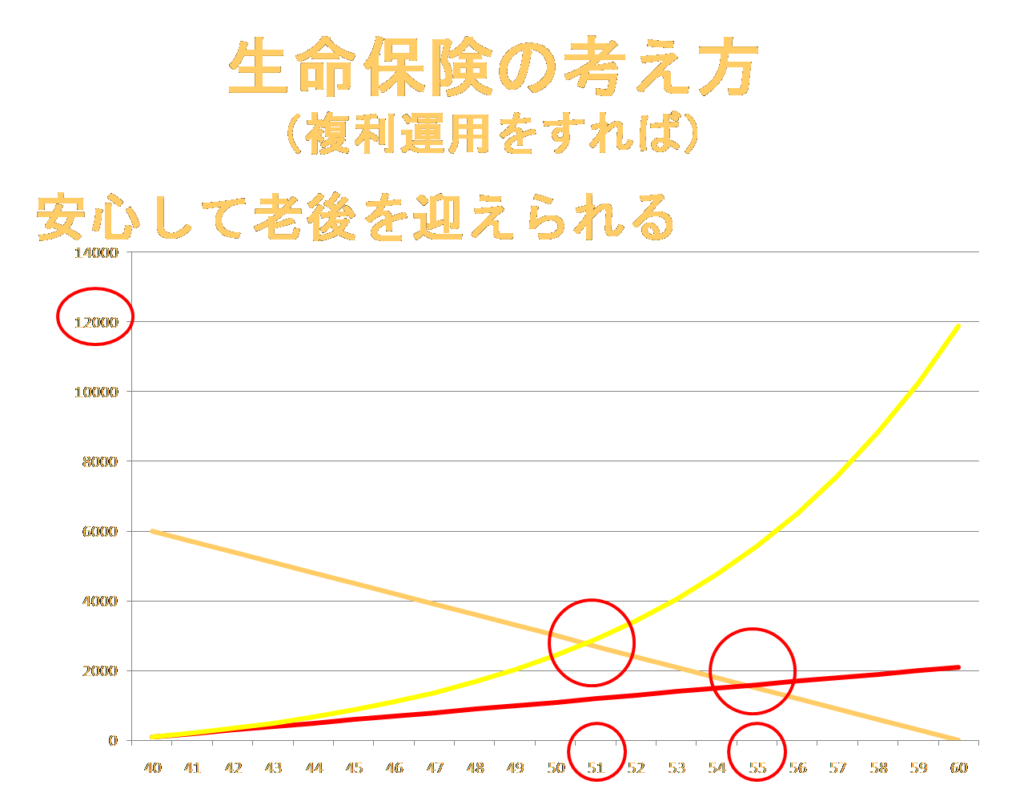

これは、単純に毎年100万円を積み立てていった場合のことです。

複利運用をすると描く線が直線から2次曲線に変わります。

2次曲線ですから、ある時を境に急激に資産が増え始めます。

そうすると、55歳を待たずして保険を卒業することが出来ます。

そして支払う必要が無くなった保険料を運用に回すと、さらに資産が膨れ上がっていきます。

生命保険の保険料以外にも省ける無駄はたくさんあるでしょう。

それらを確認して浮いたお金を運用に回すことと、少しでも収入を増やしてそれを使うのではなく運用に回すことで資産を構築していきましょう。

複利運用は「時間を味方に付ける」ことで効果がある運用方法です。

まとまった運用資金の算段をするまえに、少額でもよいので今すぐ始めることをお勧めします。

当サイトのコンテンツ一覧はコチラです。