生命保険の掛け方

生命保険の掛け方は、人それぞれ、そして家庭ごとに異なります。

しかし、多くの方が保険金と保険料、そして保障内容の表面だけを見て保険に加入しています。

保険会社の営業担当者が設計するプランにそのまま加入することは、あなた自身のための保険加入ではなく、保険会社のための保険加入になってしまう可能性が高いと言えます。

保険会社のウェブサイトから、指示される項目を順番に入力していっても同じような結果になるでしょう。

例えば、ご主人名義で住宅ローンを組んでいる場合のことを考えてみましょう。

ご主人に万一のことがあれば、団体信用生命保険(通称:団信)によりローンが完済されます。

その結果、住宅は無償で家族に残ることになります。

ここまでは、多くの保険プランで考慮されています。

しかし、本当に万一のことを考えるなら、もっと踏み込んで考える必要があります。

もし、あなたが女性ばかりの兄弟姉妹で、実家の父親が「いつでも帰っておいで」と言ってくれていたとします。

この場合、物件を賃貸に出して家賃収入を得ることができます。

つまり、生命保険に頼る金額が減らせるわけです。

その際の家賃収入も立地条件や物件の種類によって変わってきます。

例)都心のマンション、郊外のマンション、都心の戸建て住宅、郊外の戸建て住宅

これに加え、駅からの距離や周囲の環境、築年数などによっても家賃は変わってきます。

戻る実家が無い場合は、とりあえず住み続けるしかありません。

しかし、時間の経過とともに生活の環境は変化するでしょう。

例えば、お子さんが18歳以上になれば、大学進学とともに家を出ることも考えられます。

そうなれば、奥様は働きやすい環境に引っ越すという選択肢も生まれてきますし、その時点で物件を賃貸に出すということも可能です。

今のマイホームに体が不自由なご家族や、高齢の方が同居している場合は引っ越しは難しいでしょう。

両親やおばあちゃんが同居している場合は、引っ越しが難しくなります。

その場合は、現在の家に住み続ける方向でプランニングしないといけません。

「どこに住むか」の次は生活費についてです。

パートなどの給与収入、遺族年金、マイホームが賃貸に出せた場合はその賃料などを勘案したうえで、不足分を生命保険の保険金で補うように考えるべきです。

さらに、預貯金、株式などの有価証券、死亡退職金の有無など、現時点における金融資産についても考慮する必要があります。

生命保険の保険料は高額です。

1か月分の食費以上の金額を支払っているケースも少なくありません。

金額面だけではなく内容についてもしっかりと吟味して加入すべきでしょう。

もちろん、ご夫婦で相談してのことです。

独身者に生命保険は必要か?

独身者に生命保険は不要です。

かつては「保険は貯金代わり」と言われた時代もあります。

しかし、運用益が見込めない現在において、この考え方は通用しません。

自分に万が一のことがあっても、誰かが葬式に出してくれるのであれば、生命保険よりも資産運用に資金を回す方が合理的です。

生命保険の設計方法

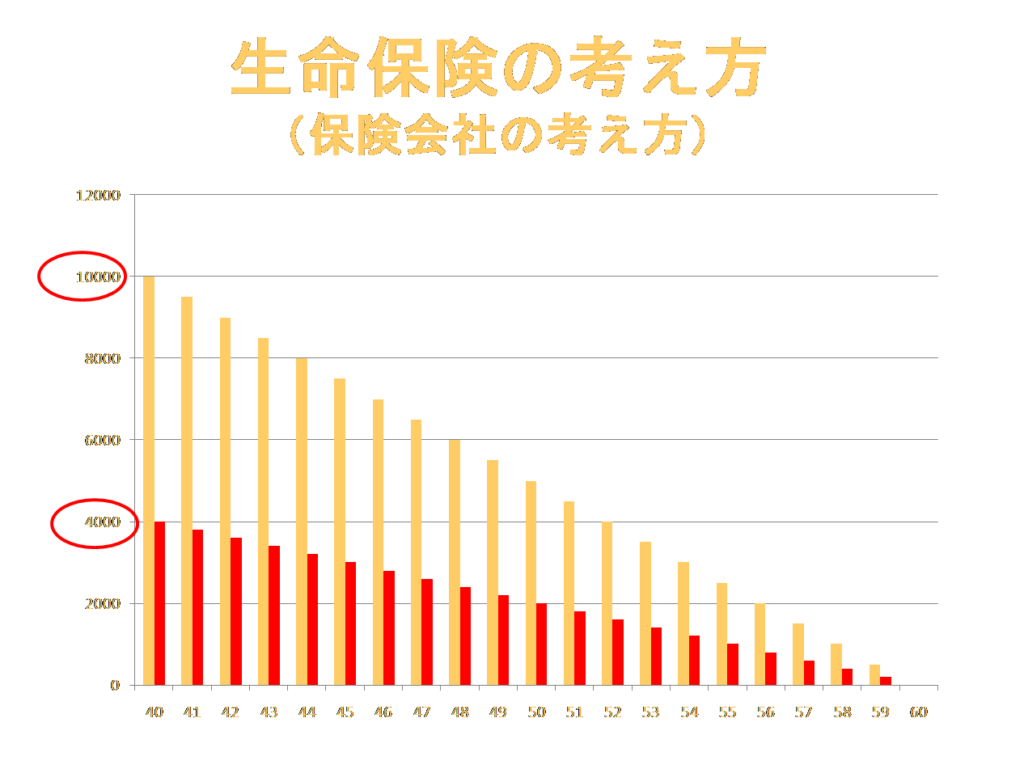

生命保険を設計するには、まず必要な保障額を算出しないといけません。

ここではモデルケースとして、現在40歳で年収500万円の人が、これから20年間働いて、60歳で仕事を辞めると仮定します。

年収500万円×20年間=1億円

この人は、これから1億円稼げる計算です。

逆に言えば、あと20年間働いたところで1億円しか稼げないとも言えます。

この「残りの人生で、あといくら稼げるのか?」という金額は毎年減っていきます。

41歳で亡くなると、残り19年間で稼げるのは9,500万円。

42歳で亡くなると、残り18年間で稼げるのは9,000万円。

このように、生涯で稼げる金額は毎年500万円ずつ減っていき、59歳で亡くなると、死亡したことで失う金額は 500万円でしかありません。

この失われる収入を生命保険で補填するのが基本的な考え方です。

公的な保障

しかし、サラリーマンには公的な保障があります。

在職期間や給与額に応じて支給される「遺族厚生年金」がありますし、会社によっては「弔慰金」や「死亡退職金」が支給されることもあります。

こういった公的な保障で担保されている金額は生命保険で準備しなくて済みます。

例えば、遺族厚生年金が年間 200万円 受け取れるとすると、20年間で 4,000万円を受け取ることができます。

受け取ることができる遺族厚生年金の総額も、毎年200万円ずつ減っていきます。

19年間受け取ると 3,800万円

18年間受け取ると3,600万円

そして59歳で亡くなったら200万円が受け取ることが出来る遺族厚生年金の金額です。

このように、受け取ることが出来る遺族厚生年金の合計額は年々減少していきます。

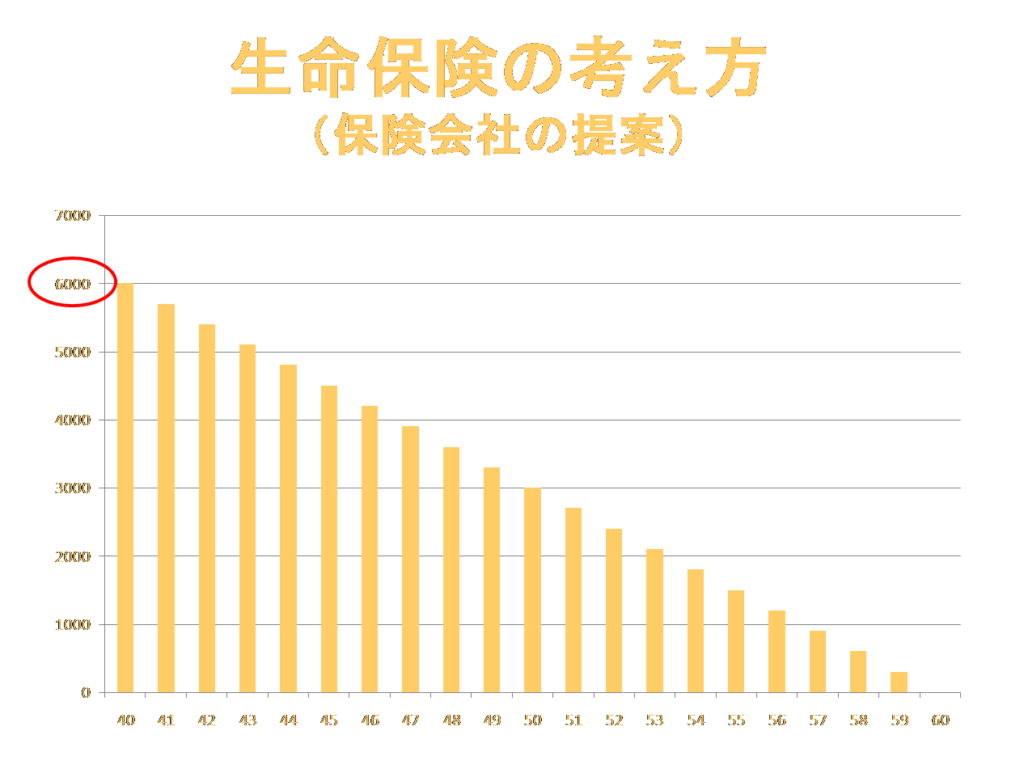

必要な保険金額の決定

保険は不測の事態に生じる経済的損失を補填するものです。

得られるはずだった500万円の給料と、死亡という事実に基づいて支給される200万円の遺族年金を相殺すると、20年間続く毎年300万円が経済的損失といえます。

したがって、最大経済的損失は、300万円×20年間=6,000円です。

保険会社の営業担当者はこのプランを提示してきます。

ウェブサイトで設計しても同じ結果になるでしょう。

もちろん、営業担当者の提案とインターネットで加入する保険とでは保険料が異なるのが一般的です。

これは営業コストの関係で安くなっているだけです。

「夢物語トーク」に注意

保険会社の営業担当者によっては、実際の収入や必要な保障額ではなく、「理想のライフプラン」に基づいて高額な保険を勧めることがあります。

例えば、小さな子どもが2人いる家庭では、

「子どもを大学まで進学させるには数千万円かかる」

「万が一のことがあれば、教育費が足りなくなる」

といった「将来の夢」を強調して、必要以上に高額な保険を契約させることがあります。

しかし、年収500万円で子ども2人を大学まで進学させることには無理があります。

だから、奥さんがパートに出て働く家庭が多いわけですが、親が生きていてもできないことが、親が亡くなったら可能になるというのは、冷静に考えるとおかしな話です。

くれぐれも、このような「夢物語トーク」に惑わされないようにして下さい。

当サイトのコンテンツ一覧はコチラです。