「リスク」=「不確実性」

一般的に「リスク」という言葉は「危険」と同じ意味で使われています。

しかし金融の世界でいうリスクとは「危険」ではありません。

未来がどうなるかわからない状態、つまり「~かもしれない」という「不確実性」のことをリスクと呼んでいます。

つまり、単に「悪いことが起こる可能性」だけでなく、「思った以上の利益を得られる可能性」もリスクです。

そして、この「不確実性」を明確にして管理することを「リスクマネジメント」と言います。

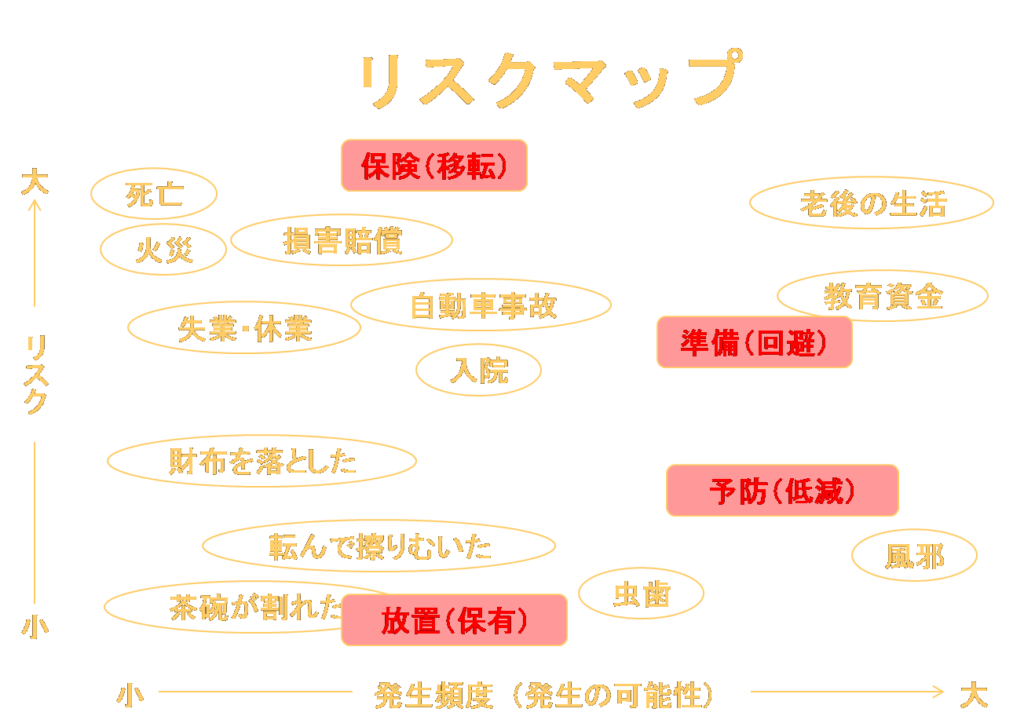

リスクマネジメントは、まずリスクを4つのカテゴリーに分けてマッピングすることから始めます。

1. 発生可能性が低く、被害も小さいもの

例: 茶碗が割れる、網戸が破れる

2. 発生頻度が高いが、被害が小さいもの

例: 風邪や虫歯

3. 発生可能性が高く、被害も大きいもの

例: 老後資金、教育費

4. 発生可能性は低いが、発生すると被害が甚大なもの

例: 働き手の死亡、火災

リスクマネジメントには4つの方法があります。

1.リスクを保有する

めったに発生せず、発生したところで大したことがないものは、何もしなくて構いません。

つまり放置することです。

2.リスクの低減

発生したところで大したことはないものの、頻繁に発生するものは、予防策とか対応策をとっておき発生に備えます。

3.リスクの回避

たとえ大きな出費が必要になるとしても確実に発生すると思われるものは、もはやリスクではありません。

事前に準備をすることでリスクをリスクでなくしてしまいます。

4.リスク移転・転嫁

一生のうちに一度経験するかどうかすら分からないくらい発生しないものの、もし発生したら甚大な被害を被ることが確実なことに対して、事前準備しておくことは現実的ではありません。

保険会社にリスクを買い取ってもらうのが最も効果的です。

リスクマップに、この4つのマネジメント方法を落とし込んでみると、何をすべきかが見えてくるでしょう。

4つのマネジメント方法のうち3つまではアナタ自身で対応できます。

というより、人に頼ることが出来ない分野です。

アナタ自身で対応できないのはリスクを転嫁することです。

これは保険料を払って保険会社にリスクを丸ごと移転してしまうしか方法がありません。

保険の目的

保険の目的は主に以下の3つに分類されます。

・収入の保証

働き手の死亡、入院、失業、災害等による収入減少

→生命保険、医療保険、傷害保険、所得補償保険など

・損失の補填

火災、交通事故、災害による被害

→火災保険、家財保険、自動車保険

・責任の賠償

第三者に与えてしまった損害の賠償を求められる

→賠償責任保険、個人賠償責任保険

公的制度

公的制度でも、ある程度の補償は受けられます。

例えば、

遺族年金・障害年金: 亡くなったり障害を負った場合の支援

労災保険: 仕事中の事故に対する補償

雇用保険: 失業時の支援

健康保険: 病気やケガによる医療費の補助

これらを踏まえて、不足分を保険で補うようにしないと無駄な出費を強いられることになります。

また、生命保険の目的は、「その人の収入が途絶えた際の生活資金の確保」です。

決して「命の値段」でもなければ「夢の実現費用」でもありません。

保険選びでは感情的にならず、現実の数字から目をそらさないことが大切です。

当サイトのコンテンツ一覧はコチラです。