家計簿

家計簿は市販品でも構いませんし、大学ノートに線を引いた昔ながらの帳面でも大丈夫です。

もちろんアプリやソフトでも良いでしょう。

大切なのは毎日記入できることと、管理がしやすいということです。

アナタに合った方法を選んでください。

家計簿の記入の仕方

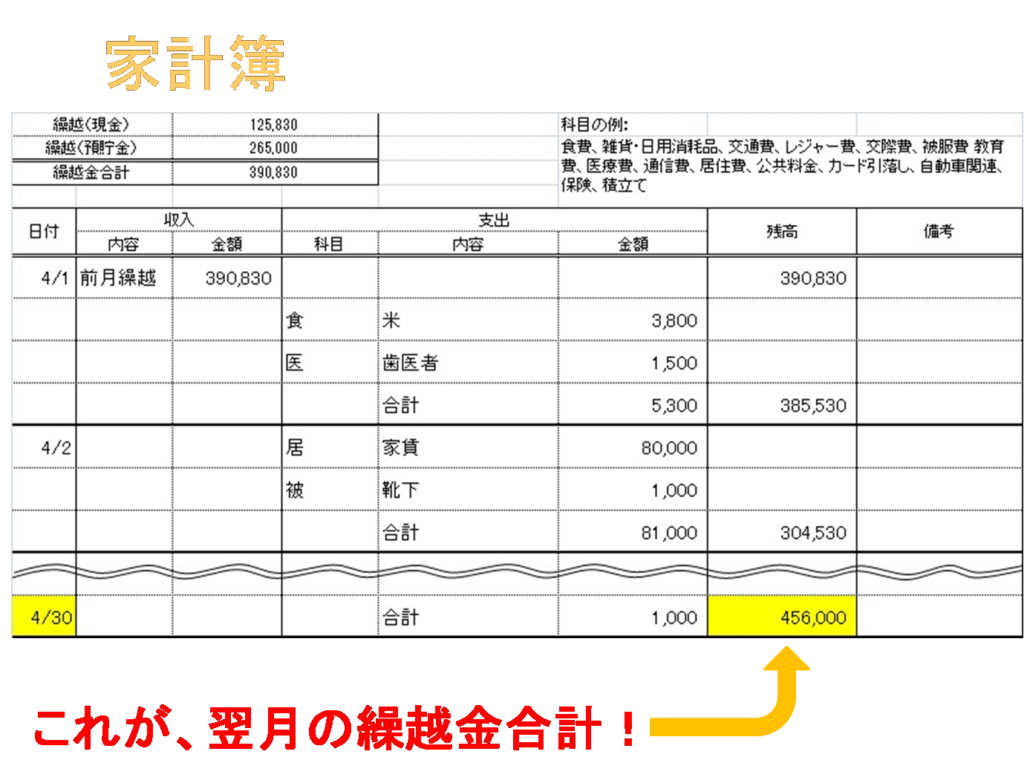

1.月初の作業

繰越(現金):

前月の残金、つまり月初の時点で財布に入っているお金です。

キャッシュレス決済サービスの残高もこの欄に記入します。

繰越(預貯金):

生活口座だけではなく、お子さんの教育資金用口座やマイホームの頭金のために開設している口座があれば、その残高も記入してください。

繰越金合計:

繰越(現金)と繰越(預貯金)の合計を収入欄に前月繰越として記入します。

2.日々の作業

日付順に、何にいくら支出したかを記入し、使った金額、用途、残高を記録します。

3.月末の締め

月末の時点で残高(翌月の繰越金)を確認し、前月繰越と比較します。

家計簿を付ける際の注意点

1. 支払った月で記録する

公共料金やクレジットカードの支払いは、請求された月ではなく「支払った月」に計上します。

例)

4月に支払うのは3月分の公共料金 → 4月の家計簿に記録

クレジットカードも使った日ではなく、引き落とされた日付けを記入して下さい。

2. お金が合わないときの対応

「不明金」として処理する。

余った場合 → 収入欄の内容を「不明金」として記入

足りない場合 → 支出内容を「不明金」として記入

余っても足りなくてもアナタのお金です。

お金の流れを把握することが目的なので、お金が合わないからといって原因まで追究する必要はありません。。

家計簿は完璧にする必要はありません。

シンプルに、継続できる形で記録することが大切です。

資産の棚卸し

家計簿や銀行口座の残高を見ているだけでは、実際に自分がどれくらいの財産を持っているのかを正確に把握することはできません。

あなたは、最後に引っ越しをしたときのことを覚えていますか?

新しい住居に引っ越したとき、家具や家電製品、あるいは食器などを買いそろえませんでしたか?

その他、一つひとつは少額であっても、洗剤やトイレットペーパー、食品などを買いそろえるのに意外と多くの出費をしたはずです。

普段は気にせず購入しているこれらの消耗品も、実はあなたの「資産」の一部なのです。

自宅にどれだけの資産があるのかを確認するのも現状を知るということにつながります。

そこで活用したいのが「資産の棚卸し表」です。

「資産の棚卸し表」は、アナタの家にある資産を可視化するためのリストです。

ファイナンシャルプランナーでも、こうした視点を持っている人は少ないかもしれませんが、これを理解すれば、より正確に家計の現状を把握することができます。

「資産の棚卸し表」はExcelやGoogleスプレッドシートなどの表計算ソフトを使うことをお勧めします。

最初に表のフォーマットを作ってしまえば、アイテムの入れ替えが簡単ですし、集計も楽なので、ここは紙媒体ではなくパソコンやタブレットなどを使用することをお勧めします。

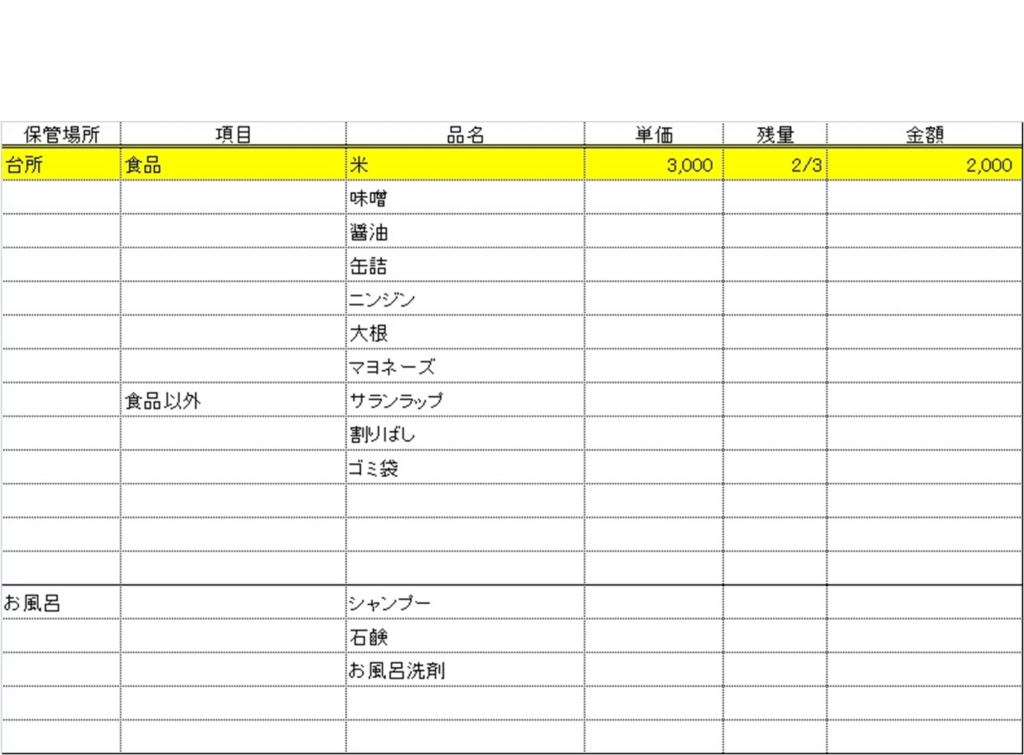

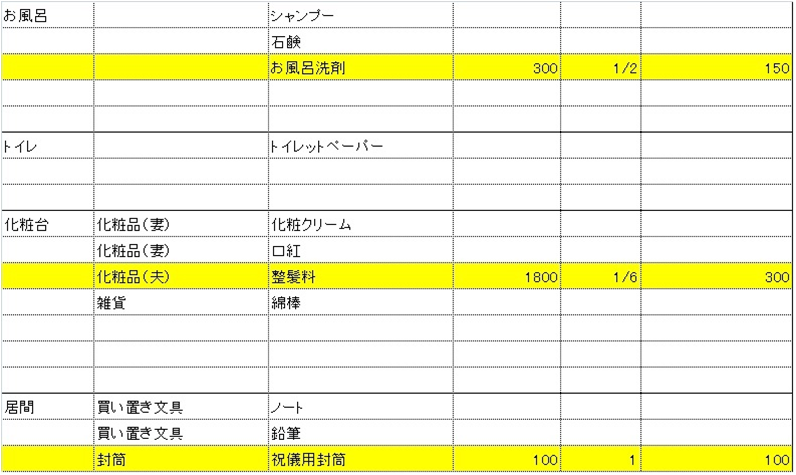

資産の棚卸し(消耗品)

それでは「資産の棚卸し表」ですが、まずは消耗品から始めます。

保管場所は、家のつくりを見ながらカウントする順番をイメージして記入するといいでしょう。

次に項目、品目を記入します。

単価は買うたびに違うはずです。

同じ商品であってもお店が違ったり特売日に購入すると値段は違います。

また、メーカーや容量が違うものを買うことがあるので厳密に記入することは困難です。

なので「大体こんなもんだろう」で構いません。

残量も米のように10㎏を1袋でカウントしたり、石鹸のように個数でカウントできるものなど色々です。

また、洗剤や化粧品のようにボトル単位で買うモノもあるでしょう。

なので、そのあたりはアナタの家庭に合わせてどのようにカウントしていくかのルールを決めて下さい。

金額欄がキチンと埋まっていて「我が家にはこれくらいのモノがある」ということが把握できれば問題ありません。

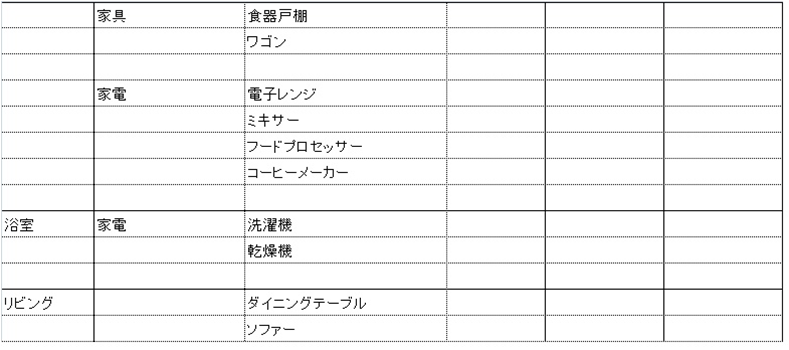

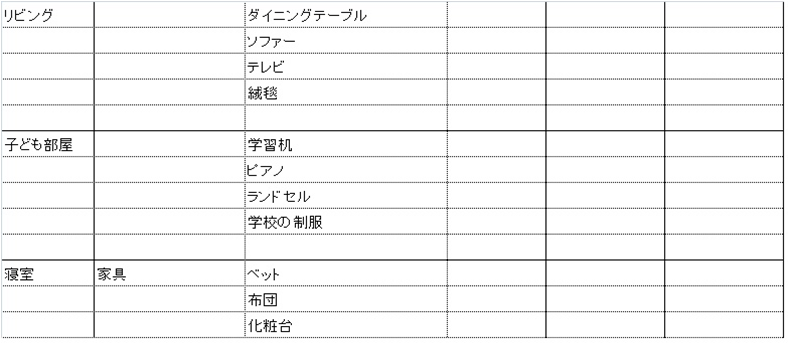

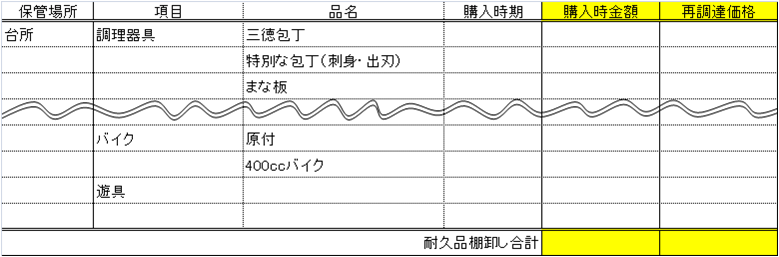

資産の棚卸し(耐久品)

消耗品が出来たら、次は耐久品です。

耐久品とは、日常的に頻繁に購入するわけではなく、比較的長期間にわたって使用するものです。

たとえば、以下のようなものが該当します。

・家電(テレビ、冷蔵庫、洗濯機など)

・家具(ソファ、ベッド、ダイニングテーブルなど)

・洋服(コート、スーツなど)

・乗り物(自転車、バイクなど)

これらは、耐久品といえども耐用年数や流行があるので、一定期間に買い替えるものです。

したがって、購入時期を記入しておくことで、買い替え時期の予測ができます。

そして、モノを大切に扱い、買い替え時期が延びれば延びるほど資産は残ります。

例えば5年に1回買い替えようと計画している3万円のコートを6年着ると、30年間では買い替えが1回減ることになります。

再調達価格については、買って間が無いモノは新価で構いませんが、ある程度使いこんだものは広告を参考に記入します。

というのも、新機能の追加などで、買い替え時には現状より良い製品が欲しくなるものですし、時代とともに物価も上昇するからです。

この「資産の棚卸し」をやっておくともう一つ良いことがあります。

それは家財保険の保険金額が適正に設定できるということです。

保険を掛けてはいるものの保険金額が足りない状態を「一部保険」。実際の資産金額以上の保険を掛けることを「超過保険」」といいます。

損害保険は生命保険と違って、保険金額が額面通り支払われるわけではありません。

「実損填補」といって損害を被った部分だけが支払い対象になるのが原則ですが、一部保険の状態であったら、保険金も損害額の一部しか支払われません。

逆に超過保険の状態であったら、超過分の保険料は丸損です。

したがって、自分の家にある家財の総額がいくらなのかは、概算で構わないので知っておく必要があるのです。

耐久品の棚卸表を作る際は屋外にあるモノも忘れずにリストアップして下さい。

例えば、庭やベランダに置いてある物置、ガーデンチェア、自転車などが忘れがちです。

「資産の棚卸し」を行う際のポイント

1.「お金を払っていないモノ」をどう扱うか?

例えば、実家から送られてくるお米や野菜、冠婚葬祭でいただいたお祝い品などは、購入していないものです。

これらを「購入した場合の価格」として棚卸しに含めるかどうかは、アナタの判断で構いません。

「お金を払っていないからノーカウント」としても良いですし、「買うとしたらいくらか」を目安として資産計上しても構いません。

2.「資産の棚卸し」の頻度

消耗品の棚卸しは、日常の忙しさが関わってくるので、月に1回とか奇数月の年6回といった感じで、無理なく続けられる頻度を設定して下さい。

耐久品の棚卸しは、何か買った時とか逆に処分したときに全体をチェックする程度で良いでしょう。

「資産の棚卸し」は毎年決算をしている会社ではあたりまえのことです。

お金を扱う以上、帳簿は絶対に必要です。

これは家計においても同じことが言えます。

しかしながら、家計の決算を教えてくれるファイナンシャルプランナー(FP)はまずいません。

とても無駄を省くのにとても効果があることですし、資金計画を立てる上でも必要なことですから、アナタも早急に「家計簿」と「資産の棚卸し表」をセットで作成することをお勧めします。

当サイトのコンテンツ一覧はコチラです。