アナタは誰に相談しますか?

ファイナンシャルプランナー(FP)になるには、試験に合格すれば良いだけで、その試験もアナタが思っているほど難しいものではありません。

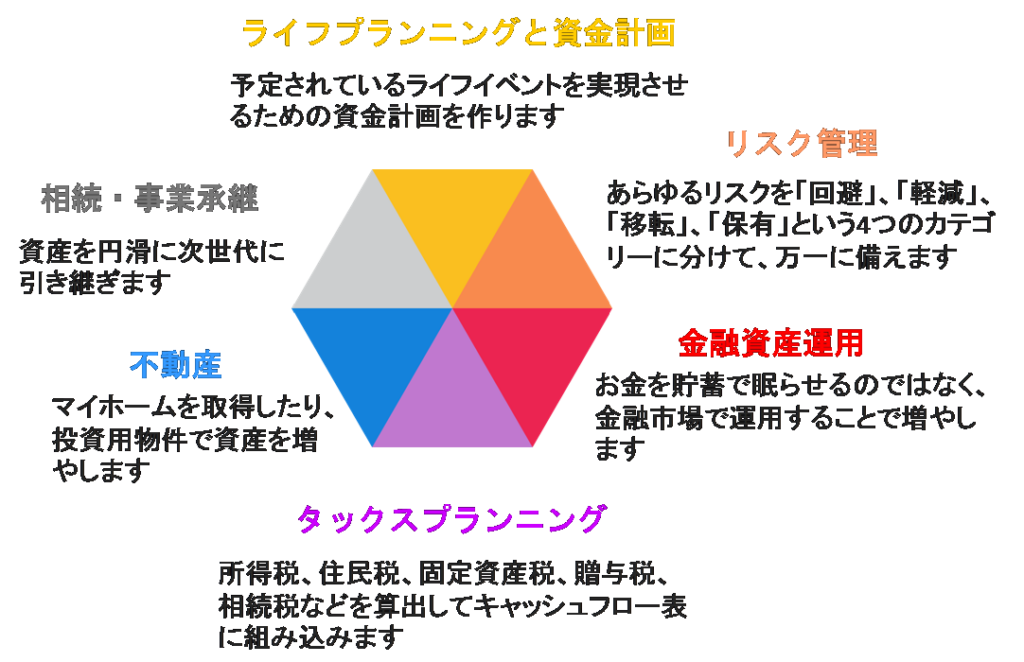

ファイナンシャルプランナー(FP)の資格試験に出題されるのは次の6分野です。

・ライフプランニングと資金計画

・リスク管理

・金融資産運用

・タックスプランニング

・不動産

・相続・事業承継

これらはそれぞれ独立した項目のように思えますが、実際にはすべてが相互に関連しています。

例えば、税金はすべての分野に関わる要素ですし、リスク管理も「何のリスクを管理するのか?」を明確にしないで、ただ保険に加入しているだけでは意味がありません。

また、金融資産運用においても、単に「お金を増やしたい」という目的だけではうまくいきません。

金融資産運用は「いつ」「何をするための資金を調達するのか」を明確にしたうえで取り組むすることが重要です。

ファイナンシャルプランナー(FP)の実情

現在、日本には多くのファイナンシャルプランナー(FP)が存在します。

正確な数は把握できませんが、日本FP協会に所属する「ファイナンシャルプランナー」と、国家資格である「ファイナンシャルプランニング技能士(FP技能士)」の資格保持者を合わせると、少なくとも100万人以上いると言われています。

これには、銀行・証券会社・保険会社などの金融機関が、従業員に資格取得を半強制的に推奨していることが原因として考えられます。

しかし、金融機関に所属するFPの立場になると、顧客の将来のことより自社の商品を販売することが優先されます。

彼らもサラリーマンですから、このことを責めるわけにはいきません。

筆者自身も、銀行員から保険や投資信託の説明を受けた際に、その知識の偏りや説明のレベルの低さに驚いた経験があります。

独立系のファイナンシャルプランナー(FP)というのも存在します。

しかし、彼らも金融商品の代理店業務を行っており、その販売手数料がメインの収入源になっているのが実情です。

また、テレビや雑誌に登場する著名なファイナンシャルプランナー(FP)も、スポンサーとの兼ね合いで、本当に中立的な立場で情報が発信できるとは限りません。

本当に信頼できるファイナンシャルプランナー(FP)は誰なのか?

ファイナンシャルプランナー(FP)の中には、顧客の相談業務をメインにしている人もいます。

彼らは6分野すべてを視野に入れて適切なアドバイスを提供してくれます。

しかし、彼らは非常に優秀であるため、当然報酬も高額です。

そうなると、顧客の側も資産が数十億円あるとか、年収が億単位といった「富裕層」に限られ、普通の人が彼らの顧客になることはまずありません。

以上の理由から、普通の人が名刺の肩書だけでファイナンシャルプランナー(FP)を選んでも、偏った話を聞かされるだけで、自分に合った適切なアドバイスを受けることは難しいでしょう。

例えば、銀行員に住宅ローンの相談をするとか、保険営業マンに資産運用の相談をするといったことをしても、本当にアナタに合った答えは得られない可能性が高いです。

結論として、一般の人にとって最も現実的な選択肢は、自分自身でファイナンシャルプランニングを構築することです。

これは、さほど難しいことではありません

まず、ファイナンシャルプランニングの6分野を体系的に学び、現状の収入と支出のバランスを明確にします。

そして、将来のライフプランに合わせて資産運用を計画する。

たったこれだけのことです。

当サイトのコンテンツ一覧はコチラです。